Declaração trimestral de IVA: como preencher passo a passo

Se trabalha a recibos verdes e o seu rendimento ultrapassou os 15 000 euros anuais, tem de entregar a declaração trimestral de IVA. O processo é feito no Portal das Finanças e demora poucos minutos. Saiba como preencher e entregar a declaração e o que deve fazer antes de a submeter, para garantir que deduz o imposto corretamente.

A declaração trimestral de IVA serve para comunicar à Autoridade Tributária o IVA cobrado aos clientes e o imposto suportado nas despesas relacionadas com a atividade. Devem entregá-la todos os trabalhadores independentes, com atividade aberta nas Finanças, enquadrados no regime trimestral de IVA, ou seja, aqueles que:

- tenham ultrapassado 15 000 euros de rendimentos brutos anuais;

- deixaram de estar isentos de IVA;

- optaram voluntariamente por este regime.

Nota: mesmo que não tenha emitido recibos num trimestre, tem de entregar a declaração. Nesse caso, declara “Sem movimento”.

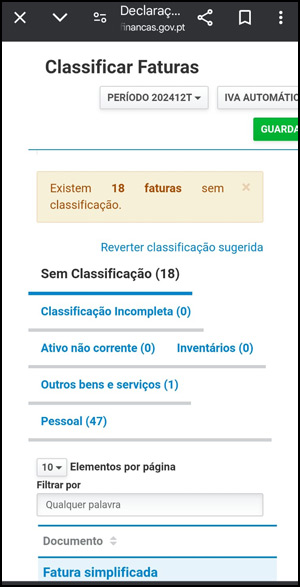

Como classificar faturas antes de entregar a declaração trimestral de IVA?

Para poder deduzir o IVA suportado nas aquisições relacionadas com a sua atividade é essencial classificar corretamente as despesas no Portal das Finanças. Assim, poderá ter de entregar apenas uma parte do IVA que liquidou, ou mesmo não ter de entregar nenhum valor. Pode até vir a receber imposto do Estado.

Passos rápidos

- Entre no portal das Finanças.

- Aceda a Serviços > IVA > Classificar faturas.

- Indique se cada despesa é profissional ou pessoal.

- Se for profissional, identifique se está total ou parcialmente afeta à atividade e qual a percentagem dedutível.

A classificação correta das faturas garante que o sistema reconhece as despesas para o IVA Automático, disponível a partir do dia 15 do mês seguinte ao trimestre.

Como preencher a declaração trimestral de IVA (passo a passo)

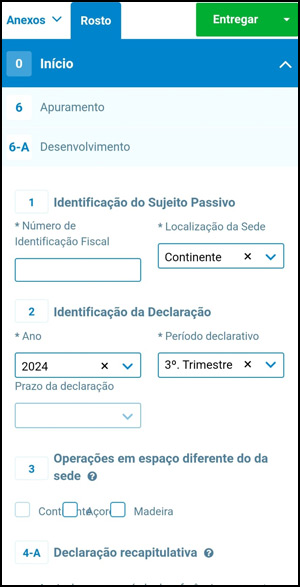

1. Aceder ao formulário

- No Portal das Finanças, vá a "IVA" > "Entregar declaração periódica".

- Escolha "Entregar Declaração" e o trimestre a declarar.

- Pode usar o assistente de pré-preenchimento ou preencher tudo manualmente.

2. Separadores principais

| Separador | O que preencher | Dica |

|---|---|---|

| Início | Dados do sujeito passivo, período e atividade | Verifique se a identificação fiscal e o trimestre estão corretos |

| Apuramento | Preencha a base tributável (ou seja, o rendimento bruto no trimestre) e o imposto a favor do Estado (o IVA que cobrou aos seus clientes) | Verifique se os valores pré-preenchidos coincidem com os recibos emitidos |

| Desenvolvimento | Não se aplica à maioria das atividades que passam recibos verdes | Preencha somente se tiver adquirido ouro, sucatas e/ou cortiça e outros produtos de origem silvícola |

Nota: se precisar de entregar algum anexo, clique em "Anexos" e, de seguida, em "Adicionar anexo".

3. Validar e entregar

- Clique em “Validar” para verificar erros.

- Depois, pressione “Entregar”.

- Guarde o comprovativo de submissão.

Qual é o prazo para entrega do IVA trimestral?

A entrega trimestral do IVA é, regra geral, feita pelos trabalhadores a recibos verdes até ao vigésimo dia do segundo mês após o fecho de trimestre, ou seja, nos seguintes períodos.

| Trimestre | Prazo de entrega |

|---|---|

| Primeiro (janeiro-março) | até 20 de maio |

| Segundo (abril-junho) | até 20 de setembro |

| Terceiro (julho-setembro) | até 20 de novembro |

| Quarto (outubro-dezembro) | até 20 de fevereiro |

Entregas fora de prazo implicam coimas entre 15 % e 200 % do imposto em falta, além de juros de mora.

Vantagens e desvantagens de declarar o IVA trimestralmente

Vantagens

- Permite recuperar o IVA adiantado

- Possibilidade de deduzir IVA em despesas profissionais

- Menor carga administrativa face ao regime mensal

Desvantagens

- Exige gestão cuidadosa das faturas

- Obriga a reter e transferir o IVA cobrado

- Penalizações elevadas por atrasos

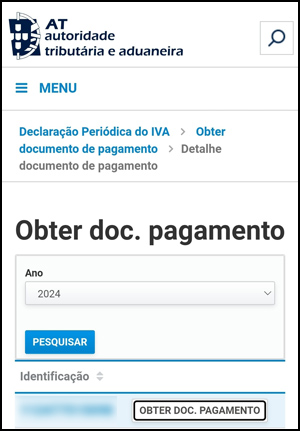

Como pagar o IVA trimestral

- No menu Declaração Periódica do IVA, clique em “Obter documento de pagamento”.

- Escolha o ano e trimestre.

- Gere o documento com referência multibanco ou selecione MB Way.

- Efetue o pagamento até à data-limite indicada.

Entrega fácil e rápida

Preencher a declaração trimestral de IVA não tem de ser um processo burocrático. Com faturas bem classificadas e atenção aos prazos, o processo é simples, além de que o sistema automático da Autoridade Tributária pode fazer a maior parte do trabalho por si.

Planeie as deduções, entregue dentro do prazo e evite coimas.

Questões frequentes

Esclareça todas as dúvidas sobre a declaração trimestral de IVA

Quando é obrigatório começar a entregar IVA?

Assim que ultrapassar 15 000 euros de rendimentos anuais ou renunciar à isenção.

Posso corrigir uma declaração já submetida?

Sim. Pode apresentar uma declaração de substituição no Portal das Finanças.

O que acontece se não tiver rendimentos no trimestre?

Continua a ser obrigatório entregar a declaração, marcando a opção “Sem movimento”.

Como posso recuperar IVA das minhas despesas?

Deduzindo as faturas classificadas como profissionais e com NIF associado.

Posso usar software de faturação para automatizar a declaração?

Sim, desde que o software esteja certificado pela Autoridade Tributária e sincronizado com o Portal das Finanças.

|

O conteúdo deste artigo pode ser reproduzido para fins não-comerciais com o consentimento expresso da DECO PROTeste, com indicação da fonte e ligação para esta página. Ver Termos e Condições. |