Retenção na fonte: como funciona nos recibos verdes?

Nem todos os trabalhadores independentes têm de fazer retenção na fonte. Se fatura menos de 15 mil euros por ano, está dispensado. Acima desse limite, deve aplicar a taxa correspondente à sua atividade sempre que emite um recibo verde. Saiba como funciona a retenção na fonte nos recibos verdes, quais as taxas em vigor e como preencher corretamente o recibo.

A retenção na fonte nos recibos verdes funciona como um adiantamento de IRS que os trabalhadores independentes fazem ao Estado. Na entrega da declaração anual de IRS, a Autoridade Tributária faz um acerto.

Quem tem de fazer retenção na fonte nos recibos verdes?

Está obrigado a reter IRS se:

- tem rendimentos anuais de categoria B superiores a 15 000 euros;

- não se enquadra nas situações de isenção previstas no art. 101.º-B do Código do IRS.

Está dispensado de reter IRS se:

- está no regime simplificado e fatura menos de 15 000 euros por ano;

- o valor do imposto é inferior a 25 euros;

- a sua atividade consta das exceções de dispensa, como hotelaria, restauração ou agências de viagens.

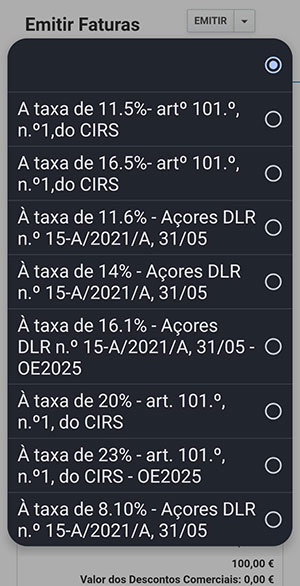

Taxas de retenção na fonte para recibos verdes (IRS 2025)

As taxas de retenção na fonte para os trabalhadores independentes variam consoante o tipo de atividade desempenhada.

| Tipo de rendimento ou atividade | Base de incidência | Taxa |

|---|---|---|

| Profissionais da tabela de atividades do Código do IRS (por exemplo, advogados, médicos, professores) | 100% | 23% |

| Atividades científicas, artísticas ou técnicas de elevado valor acrescentado, e residentes não habituais | 100% | 20% |

| Propriedade intelectual, industrial e know-how no setor comercial, industrial ou científico | 50% | 16,5% |

|

Outras atividades não previstas na tabela ou atos isolados |

100% | 11,5% |

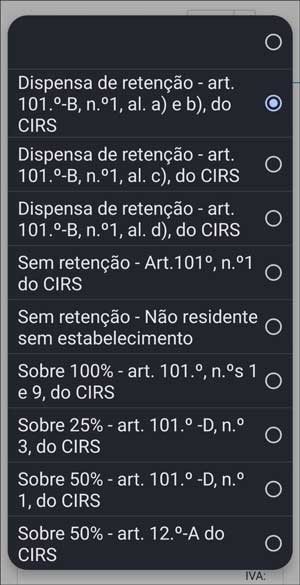

Como preencher o recibo verde com ou sem retenção

Se está dispensado de fazer retenção

Ao preencher o recibo verde eletrónico, em “Base de incidência em IRS”, selecione “Dispensa de retenção – Art. 101º-B do Código do IRS”.

Se tem de fazer retenção

Escolha a base adequada:

- “Sobre 100% – Art. 101.º, n.º 1 e 9, CIRS” - maioria dos casos;

- “Sobre 50% – Art. 101.º-D, n.º 1, CIRS” - propriedade intelectual, trabalhadores com invalidez igual ou superior a 60%;

- “Sobre 25% – Art. 101.º-D, n.º 3, CIRS” - médicos de patologia clínica, médicos radiologistas e farmacêuticos analistas clínicos com um grau de invalidez permanente igual ou superior a 60%;

- “Sobre 50% – Art. 12.º-A, CIRS” - ex-residentes.

Dica: quando preencher a declaração de IRS, indique, no anexo B, o montante total que entregou a título de retenções na fonte, no ano anterior.

Retenção na fonte opcional: vale a pena fazer mesmo estando dispensado?

Muitos trabalhadores independentes optam por fazer retenção na fonte mesmo estando dispensados. Assim, poderão receber reembolso (ou pagar menos imposto) aquando do acerto de contas com as Finanças.

Vantagens e desvantagens de fazer retenção na fonte

Prós

- Evita surpresas no pagamento do IRS

- Facilita a gestão fiscal

- Pode permitir receber reembolso

Contras

- Fica com menos liquidez mensal

- Pode não compensar se tiver poucas despesas dedutíveis

O que acontece se ultrapassar o limite de isenção?

Se, no ano anterior, ultrapassou o limite, perde a isenção e fica sujeito ao regime normal de IVA. Já se ultrapassar o mesmo limite em 28% (18 750 euros), no ano em curso, perde a isenção de imediato. Nesse caso deve entregar a declaração de alterações no prazo de 15 dias úteis e tem de faturar com IVA.

Questões frequentes

Esclareça as dúvidas mais comuns sobre a retenção na fonte de trabalhadores independentes.

O que é a dispensa de retenção na fonte?

É o direito de não descontar IRS quando o volume anual de negócios não ultrapassa 15 000 euros, conforme o artigo 101.º-B do CIRS.

Tenho de fazer retenção se emitir apenas faturas a particulares?

Não. A retenção aplica-se apenas quando o cliente tem contabilidade organizada.

Qual é a taxa de IRS mais comum nos recibos verdes?

A taxa de 23% é a mais aplicada. Destina-se à generalidade das profissões liberais.

Posso corrigir um recibo se escolhi a taxa errada?

Sim. Pode anular o recibo e emitir um novo com a taxa correta, no Portal das Finanças.

Quando declaro as retenções na fonte?

Entre abril e junho, no Anexo B da sua declaração de IRS.

|

O conteúdo deste artigo pode ser reproduzido para fins não-comerciais com o consentimento expresso da DECO PROteste, com indicação da fonte e ligação para esta página. Ver Termos e Condições. |