Poupar, nos dias que correm, é uma luta de David contra Golias. Os apelos ao consumo são constantes. Resistir não é fácil. A vida, contudo, está cheia de imprevistos.

O carro que avaria, uma infiltração em casa, um problema inesperado de saúde. Em situações como estas, a poupança é um escudo protetor. Para os governos é sempre mais sedutor estimular o consumo, mas para as famílias é crucial ter uma almofada financeira que permita fazer face a situações de crise, evitando mexer nos produtos de poupança de longo prazo, como os planos de poupança-reforma que visam precaver a velhice.

Com a situação financeira das famílias a agravar-se devido à inflação e subida das taxas de juro, a margem dedicada ao aforro é cada vez menor.

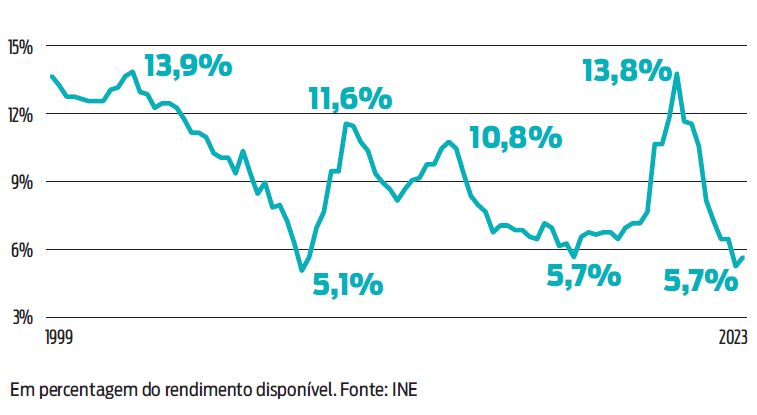

Portugal é dos países da Europa com a menor taxa de poupança. Comparado com a média da zona euro, está muito abaixo (5,7% vs. 14,8 por cento). Apenas em períodos de crise, atinge picos, mas pontuais.

Por exemplo, durante a intervenção da Troika (2010-2014), a taxa de poupança atingiu 11,6%, e no período da pandemia da covid-19, subiu até aos 13,8 por cento. Desde então, tem vindo a descer.

As reservas de poupança acumuladas durante a pandemia já se esgotaram. O montante em depósitos a prazo está abaixo dos níveis do ano passado.

Taxa de poupança: famílias poupam só em momentos de crise

Precaver o futuro a longo prazo

Os momentos de crise provam que os portugueses têm capacidade de aforro. Atualmente, seja qual for a razão que impede de pôr de lado uma parte do rendimento, poupar, por pouco que seja, é essencial. Nesta matéria, o Estado não é inocente. Portugal tem uma das mais elevadas cargas fiscais sobre a poupança, os salários são baixos e a literacia financeira é escassa, apesar dos esforços junto das novas gerações.

É fundamental os consumidores saberem como distinguir produtos financeiros, contratar um crédito à habitação ou pessoal, mas também terem a noção de que é essencial precaver a reforma o mais cedo possível. De acordo com o Ageing Report, da Comissão Europeia, as pensões deverão sofrer cortes significativos. Em Portugal, dentro de 20 anos, as pensões corresponderão a cerca de 50% do último salário. Ou seja, quem está hoje na casa dos 40 anos (ou menos) e desconta para a Segurança Social, poderá vir a ter sérios problemas na sua reforma.

O tempo é o melhor aliado quando se trata de investir e maximizar os ganhos através do processo de capitalização dos juros.

Mas pensar numa ótica de longo prazo e procurar os investimentos que mais se adequam à poupança pretendida requer algum conhecimento, e a sociedade atual continua ainda muito afastada dos produtos de risco, como os simples fundos de investimento.

É também muito importante que as próximas gerações aprendam a lidar com a desmaterialização do dinheiro, moedas virtuais e novos produtos financeiros, bem como identificar os vários tipos de fraudes, que surgem até nas redes sociais, cada vez mais sofisticados. Não podemos repetir gerações de lesados deste e daquele banco. As entidades supervisoras deveriam ter aprendido alguma lição, e os governos pensarem um pouco mais para além do tempo da sua legislatura. Educar para a poupança e mudar mentalidades é uma política de longo prazo, que leva muitos anos a dar os seus frutos.

Nesse sentido, a DECO PROTeste propõe cinco medidas, sobretudo de caráter fiscal, para o Estado estimular a poupança. Fê-lo, pela primeira vez, em 2018. Volta a insistir neste assunto, tal é a sua importância. Será enviada uma carta ao Ministério das Finanças e grupos parlamentares.

5 sugestões para estimular a poupança

A educação financeira não resolve o problema a curto prazo, leva tempo até dar os seus frutos. É necessário complementar com medidas que orientem o aforrador atual para a poupança.

1. Aumentar o rendimento disponível das famílias por via fiscal

Visto que os salários não aumentam, ou sobem a um ritmo muito lento, a forma de aumentar o rendimento disponível das famílias é diminuir a carga fiscal que incide sobre o salário. Não é possível poupar sem rendimento disponível.

Um inquérito da DECO PROTeste, publicado no final de 2022, confirmou que o montante médio das poupanças em Portugal é muito reduzido quando comparado com outros países (metade do da Itália). Há pouco tempo, a Confederação Empresarial de Portugal propôs que as empresas possam pagar um 15.º mês, sem qualquer imposto associado, uma possibilidade que o Governo admite analisar.

2. Diminuir o imposto sobre o rendimento dos produtos financeiros

A taxa de imposto que incide sobre os juros de depósitos ou outro tipo de rendimento equiparado tem sofrido sucessivos aumentos ao longo dos anos. Passou de 20% (1988) para 21,5%, em 2011.

No ano seguinte, subiu para 25% e depois para 26,5 por cento. Em 2013, a taxa foi fixada em 28 por cento. Ou seja, em períodos de crise aumentou-se a carga fiscal dos produtos financeiros. Tais medidas deveriam ser temporárias para fazer face às dificuldades. Todavia, a taxa mais elevada mantém-se em vigor até hoje.

Assim, a maior parte dos produtos financeiros de poupança, como depósitos, Certificados de Aforro e do Tesouro, obrigações, fundos de investimento pagam 28 por cento.

Quando comparada com outros países, é mais elevada. Por exemplo, em Espanha, o rendimento de depósitos até 6000 euros é tributado a 19 por cento. Ou seja, quase 10 pontos percentuais menos. Entre 6000 e 50 000 euros, a taxa é de 21 por cento. Os montantes superiores pagam 23 por cento.

No passado, as mais-valias de ações detidas por mais de um ano, em Portugal, estavam isentas de imposto. Porque não voltar a isentá-las e estender essa isenção a outros produtos financeiros, como fundos de investimento e obrigações? Neste momento, é incompreensível que apenas as mais-valias de criptomoedas detidas há mais de 365 dias não paguem imposto.

3. Fundo de emergência com vantagens fiscais

É desejável a criação de um produto de curto prazo que incentive a constituição de um fundo de emergência, para incentivar as famílias a criar uma almofada financeira de forma a fazer face a dificuldades imprevistas. Pode ser, por exemplo, uma conta de poupança com isenção de imposto sobre os juros até um montante. Assim, em períodos de crise, os consumidores não teriam de recorrer a produtos de longo prazo que possam já ter.

Na Bélgica, as contas de poupança são um produto regulamentado pelo Governo, sendo que os juros das contas até 980 euros por pessoa estão isentos de impostos. Em Portugal, existem as poupança-habitação e poupança-reformado, mas são contas sem interesse.

4. Reestruturar o rendimento dos produtos de poupança do Estado

O rendimento proporcionado pelos títulos do Estado deveria estar associado ao risco e à liquidez de cada um dos produtos.

Um exemplo: os Certificados de Aforro podem ser levantados três meses após a sua subscrição, o que significa que têm maior liquidez do que os Certificados do Tesouro Poupança Valor (CTPV) e Obrigações do Tesouro de Rendimento Variável (OTRV). Têm ainda a vantagem de terem o capital garantido. Como tal, o seu risco é praticamente nulo. Por estas razões, neste grupo, deveriam proporcionar o rendimento mais baixo. Contudo, a série F, criada em junho, proporciona 2,5 por cento.

É certo que os CTPV também garantem o capital, mas não podem ser resgatados no primeiro ano, nem capitalizam, tendo um prazo mais curto. Deveriam render mais do que os Certificados de Aforro, o que não acontece.

Quanto às OTRV, não tem havido emissões, ainda que seja um momento oportuno. Com as taxas de juro do indexante a subir, seria apelativo para o consumidor subscrever uma Obrigação do Tesouro com maturidade elevada e juros periódicos indexados à Euribor. Ficaria, assim, com uma escolha maior.

5. Aumentar os benefícios fiscais dos PPR

Planear a reforma e criar um pé-de-meia deveria estar presente na mente de cada cidadão. Os planos de poupança-reforma são um dos produtos mais apreciados pelos portugueses, sobretudo devido ao benefício fiscal que proporcionam, ou proporcionavam. Quando foram criados, em 1989, tinham benefícios fiscais bem mais significativos, razão pela qual se tornaram rapidamente um produto de poupança muito apetecível. Com o decorrer dos anos, e sucessivos governos, as benesses fiscais foram sendo progressivamente reduzidas.

Nos períodos de crise mais recentes, como a intervenção da Troika, pandemia da covid-19, ou a crise gerada pela inflação, foram alargadas as possibilidades de resgate sem penalização. Por exemplo, recentemente, o Governo acrescentou três novas exceções que permitem, até ao final do ano, o resgate sem penalização, uma das quais é a amortização do crédito à habitação até ao limite de 5765 euros. No imediato, permite às famílias enfrentar dificuldades financeiras, mas, no longo prazo, hipoteca a reforma. O mealheiro que lhe era destinado fica vazio.

Findo este regime excecional, seria importante estimular o interesse pelos PPR, para que o fundamento da poupança de longo prazo que está na sua origem não seja mal interpretado pelo consumidor e dê um novo alento à poupança de longo prazo. Aumentar os benefícios fiscais é uma das opções. Por exemplo, poderia voltar a ser criada uma dedução específica apenas com esse fim, em vez de estar em conjunto com despesas de educação e de saúde, como atualmente sucede.