Plano a 5 anos e um dia

Plano mutualista do Montepio com prazo de 5 anos e um dia. A subscrição decorre até 30 de janeiro com entrega única e mínima de 150 euros e máxima de 500 mil euros. Disponível no Banco Montepio. Vence a 1 de fevereiro de 2030.

Taxa de imposto de 22,4%

A fiscalidade dos planos mutualistas é semelhante à dos seguros de capitalização, ou seja, tem uma redução se aplicar entre 5 e 8 anos e uma redução ainda maior para aplicações por prazos superiores a 8 anos. Como o plano tem um prazo máximo de 5 anos e um dia, se mantiver até ao final, será tributado a 22,4%; se resgatar antes, a taxa de imposto é de 28%.

Penalização por resgate antecipado

Pode resgatar antes do final, mas há penalizações sobre o rendimento acumulado: se resgatar nos primeiros dois anos, não tem qualquer rendimento; no terceiro ano perde 75%; no quarto ano perde 40%. Se resgatar no quinto ano, perde apenas o rendimento desse ano.

Garante 1,8% ao ano

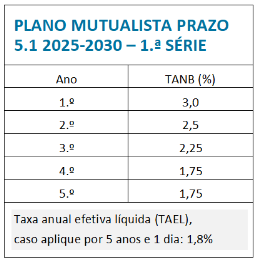

O rendimento é capitalizado a taxas brutas anuais entre 3% a 1,75%, como consta na tabela. Trata-se de um produto de capitalização e ao fim de cinco anos e um dia tem um rendimento bruto acumulado de 11,76%. Ou seja, se mantiver o plano até ao final sem qualquer resgate, bem como o vínculo associativo, consegue um rendimento anual líquido de 1,8%. No final, poderá haver distribuição de um rendimento complementar em função do Fundo de Reserva.

Certificados de Aforro e melhores depósitos rendem (quase) o mesmo

Com este plano obtém, pelo menos, 1,8% líquidos ao ano. Se optar pelos Certificados de Aforro, supondo que a taxa base de janeiro (2,5% bruta) se mantém durante os próximos cinco anos e considerando os prémios de permanência, ganharia 2% líquidos ao ano, um pouco mais do que o plano mutualista.

No entanto, com a descida da Euribor, a taxa base dos Certificados deverá começar a descer nos próximos meses. A vantagem dos Certificados de Aforro é terem maior liquidez e permitirem entregas posteriores; enquanto o plano mutualista é de entrega única.

Quanto a depósitos, as melhores taxas para este prazo são semelhantes: no BNI Europa consegue até 2,5% brutos ao ano (1,8% líquida) com um depósito a 5 anos sem mobilização antecipada.

E também no Banco BAI Europa a taxa oferecida para um depósito a 5 anos é de 2,5% bruta (ou seja, 1,8% líquida) mas permite mobilização. Tanto os Certificados de Aforro, como depósitos a prazo, apresentam maior segurança que os planos mutualistas.